การเงินส่วนบุคคล · ปี 2026

กฎ 50/30/20: คู่มือฉบับสมบูรณ์สำหรับผู้เริ่มต้น ปี 2026

กฎ 50/30/20 เป็นหนึ่งในหลักการวางแผนงบประมาณที่ได้รับความนิยมมากที่สุดในโลก เหมาะสำหรับผู้เริ่มต้นที่ต้องการจัดสรรรายได้อย่างเป็นระบบ บทความนี้จะพาไปทำความเข้าใจตั้งแต่ต้นจนถึงการนำไปใช้จริงในบริบทของคนไทย

สารบัญ

1. บทนำ

การจัดการเงินให้อยู่รอดในยุคที่ค่าครองชีพสูงขึ้นทุกปีถือเป็นทักษะสำคัญ หลายคนได้รับเงินเดือนแล้วใช้จนหมดโดยไม่รู้ตัวว่ามีเงินไหลออกไปทางไหน กฎ 50/30/20 คือกรอบง่าย ๆ ที่ช่วยให้เห็นภาพรวมของรายจ่ายและการออม โดยไม่ต้องจดบัญชีทุกบาททุกสตางค์

แนวคิดนี้ถูกทำให้เป็นที่รู้จักในวงกว้างโดยวุฒิสมาชิก Elizabeth Warren ในหนังสือ All Your Worth (2005) และกลายเป็นสูตรพื้นฐานที่หน่วยงานผู้บริโภคทั่วโลก เช่น CFPB และ MoneyHelper แนะนำให้ผู้เริ่มต้นใช้

2. กฎ 50/30/20 คืออะไร?

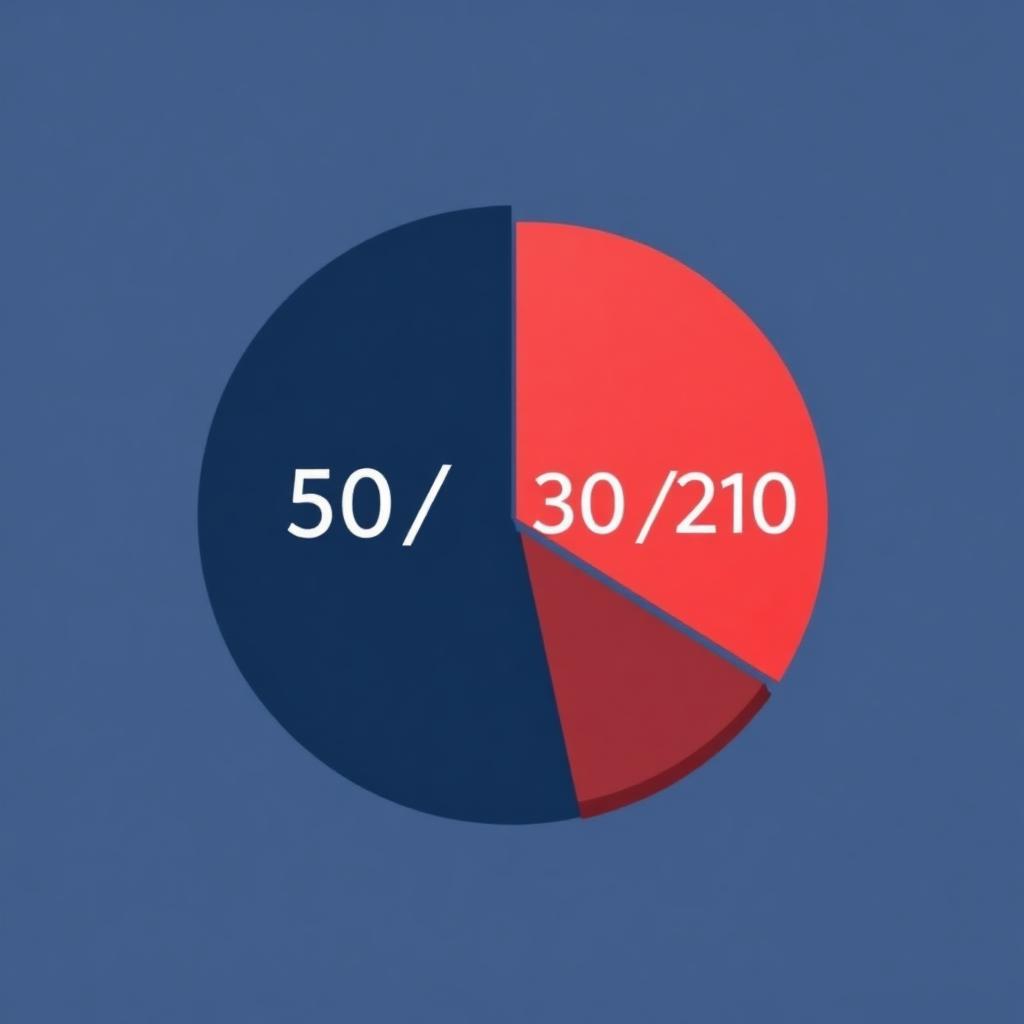

กฎ 50/30/20 คือการแบ่ง รายได้หลังหักภาษี (Net Income) ออกเป็น 3 ส่วนหลัก:

- 50% — ความจำเป็น (Needs): ค่าเช่าบ้าน ค่าน้ำ ค่าไฟ ค่าอาหารพื้นฐาน ค่าเดินทางไปทำงาน ค่ารักษาพยาบาล ประกันขั้นต่ำ และค่าผ่อนจำเป็น

- 30% — ความต้องการ (Wants): ค่าท่องเที่ยว ร้านอาหาร บริการสตรีมมิ่ง เสื้อผ้าแฟชั่น และงานอดิเรก

- 20% — การออมและปลดหนี้ (Savings & Debt): เงินฉุกเฉิน เงินลงทุนระยะยาว การชำระหนี้เกินขั้นต่ำ และการซื้อกองทุนเพื่อการเกษียณ

3. หลักการทำงาน

เริ่มจากคำนวณ รายได้สุทธิต่อเดือน ซึ่งคือเงินที่เข้าบัญชีหลังหักภาษีและประกันสังคมแล้ว จากนั้นคูณด้วย 0.5, 0.3 และ 0.2 เพื่อกำหนดเพดานของแต่ละหมวด เมื่อรู้เพดานแล้วให้จัดสรรค่าใช้จ่ายให้อยู่ในกรอบดังกล่าว

ขั้นตอน 4 ข้อ

- รวบรวมรายได้สุทธิและรายจ่ายทั้งหมดในเดือนที่ผ่านมา

- จัดหมวดรายจ่ายเป็น Needs / Wants / Savings

- เปรียบเทียบสัดส่วนจริงกับเป้าหมาย 50/30/20

- ปรับลดหมวดที่เกินเพดาน และตั้งการโอนเงินอัตโนมัติเข้าออม 20%

4. ตัวอย่างการคำนวณ

สมมติรายได้สุทธิเดือนละ 30,000 บาท การจัดสรรตามกฎ 50/30/20 จะได้ดังนี้:

| หมวดหมู่ | สัดส่วน | จำนวนเงิน (บาท) |

|---|---|---|

| ความจำเป็น | 50% | 15,000 |

| ความต้องการ | 30% | 9,000 |

| ออม / ปลดหนี้ | 20% | 6,000 |

หากอาศัยอยู่ในเมืองใหญ่และค่าเช่าบ้านสูง อาจปรับเป็น 60/20/20 ชั่วคราวจนกว่าจะย้ายที่พักหรือรายได้เพิ่มขึ้น

5. ข้อดี

- เข้าใจง่าย: ใช้เพียง 3 หมวดใหญ่ ไม่ต้องจดบันทึกรายละเอียดทุกวัน

- ยืดหยุ่น: ปรับสัดส่วนได้ตามช่วงชีวิตและระดับรายได้

- สร้างวินัยการออม: บังคับให้กันเงิน 20% ทุกเดือน

- ลดความเครียดทางการเงิน: เห็นภาพรวมรายเดือนได้ทันที

6. ข้อจำกัด

- ไม่เหมาะกับคนที่มีรายได้ต่ำมาก เพราะค่าใช้จ่ายจำเป็นอาจเกิน 50%

- ไม่ครอบคลุมการวางแผนภาษีและการลงทุนขั้นสูง

- การแบ่ง Needs กับ Wants ขึ้นกับดุลยพินิจ อาจเกิดการหลอกตัวเอง

- สำหรับผู้ที่มีหนี้ดอกเบี้ยสูง 20% อาจไม่พอเร่งปิดหนี้

7. ข้อผิดพลาดที่พบบ่อย

- ใช้ รายได้ก่อนหักภาษี แทนรายได้สุทธิ ทำให้เพดานสูงเกินจริง

- นับ ค่าสมาชิกสตรีมมิ่ง เป็นความจำเป็น

- ลืมกันเงินฉุกเฉิน 3–6 เดือนก่อนเริ่มลงทุน

- ไม่ตั้ง โอนอัตโนมัติ ไปยังบัญชีออม

- ทบทวนสัดส่วนไม่สม่ำเสมอ ควรตรวจอย่างน้อยทุก 3 เดือน

8. เครื่องมือช่วยวางแผน

- แอปธนาคาร: ใช้ฟังก์ชันบัญชีย่อยหรือ Sub-Wallet แยกเงินออม

- Google Sheets / Excel: สร้างตารางง่าย ๆ เพื่อคำนวณสัดส่วน

- แอปติดตามรายจ่าย: เช่น Money Lover, MAKE by KBank, Piggipo

- บัญชีออมอัตโนมัติ: ใช้ Standing Order ดึงเงินทุกวันเงินเดือนออก

9. แกลเลอรี่

10. คำถามที่พบบ่อย (FAQ)

กฎ 50/30/20 คืออะไร?

+

กฎ 50/30/20 คือหลักการแบ่งรายได้หลังหักภาษีออกเป็น 3 ส่วน ได้แก่ 50% สำหรับความจำเป็น 30% สำหรับความต้องการ และ 20% สำหรับการออมและชำระหนี้

กฎ 50/30/20 เหมาะกับคนไทยหรือไม่?

+

เหมาะสำหรับผู้เริ่มต้นวางแผนการเงิน แต่ควรปรับสัดส่วนให้เข้ากับค่าครองชีพในแต่ละพื้นที่ เช่น กรุงเทพฯ อาจต้องเพิ่มสัดส่วนความจำเป็นเป็น 55–60%

ถ้ามีหนี้เยอะควรทำอย่างไร?

+

แนะนำให้เพิ่มสัดส่วนการชำระหนี้ในกลุ่ม 20% หรือปรับเป็นสูตร 50/20/30 โดยให้ความสำคัญกับการปิดหนี้ดอกเบี้ยสูงก่อน

รายได้น้อยยังใช้กฎนี้ได้ไหม?

+

ได้ แม้รายได้จะน้อย การเริ่มออม 5–10% ก่อนแล้วค่อยขยับไปที่ 20% ก็ถือเป็นจุดเริ่มต้นที่ดี

ควรออมก่อนหรือใช้จ่ายก่อน?

+

หลัก Pay Yourself First แนะนำให้กันเงินออม 20% ทันทีที่รายได้เข้าบัญชี ก่อนที่จะนำไปใช้จ่ายส่วนอื่น